Pensionszusagen in der Sanierung & Restrukturierung

Reduzierung der

Überschuldung & Wiederherstellung der Kreditfähigkeit,

ohne Liquiditätsabfluss

Mandanten betreut

Pensionsvolumen

gesamt

Kleinstes Volumen

Größtes Volumen

Internationaler Konzernkunde

Warum Richter Pension Consulting?

- Bilanzierung

- Steuerrecht

- Arbeitsrecht

- Gesellschaftsrecht

- Finanzierung und Transaktionsstruktur

Im deutschen Mittelstand gibt es hierfür keinen ganzheitlichen Berater.

Stattdessen agieren einzelne Spezialisten:

- Produktvermittler (Versicherungen, Makler, Banken)

- Versicherungsmathematiker

- Arbeitsrechtler

- Steuerberater

Jeder betrachtet seinen fachlichen Ausschnitt.

Die strategische Gesamtverantwortung für Struktur, Risiko und Transaktionsfähigkeit bleibt häufig ungeklärt.

Genau aus diesem Beratungsdefizit heraus wurde Richter Pension Consulting gegründet.

RPC agiert als ganzheitlicher, unabhängiger Berater für Pensionsverpflichtungen – mit einem spezialisierten Netzwerk im Hintergrund – und verfolgt ausschließlich die Interessen des Mandanten, ohne Produkt- oder Provisionsinteressen.

Warum Richter Pension Consulting bei Sanierung oder Restrukturierung?

Gerade in Krisen- und Sanierungssituationen ist Liquidität jedoch entweder nicht vorhanden oder wird für operativ dringendere Maßnahmen benötigt. Hieraus entsteht vielfach der Irrglaube, dass Pensionsverpflichtungen in Restrukturierungs- oder Insolvenznähe strukturell nicht lösbar seien.

Dieses Beratungsdefizit war der Ausgangspunkt für die Gründung von Richter Pension Consulting.

- unverändert hohe oder überhöhte Pensionsrückstellungen

- Verschärfung einer möglichen Überschuldungssituation

- Einschränkung der Fortbestehensprognose

- Zurückhaltung von Banken und Investoren

- Blockaden in Sanierungs-, StaRUG- oder Insolvenzverfahren

- eine kurzfristige strukturelle Reduzierung der Pensionsrückstellungen geprüft und – je nach Ausgangslage – umgesetzt werden

- die bilanzielle Überschuldungssituation entlastet werden

- die Fortführungsfähigkeit stabilisiert werden

- zusätzlicher Liquiditätsbedarf für produktbasierte Lösungen vermieden werden

- die Bilanzkennzahlen kurz- bis mittelfristig verbessert werden

Es kann nicht sein, dass ein mittelständisches Unternehmen allein aufgrund von Pensionsverpflichtungen in wirtschaftliche Schwierigkeiten oder sogar in die Insolvenz gerät.

Problematik und Herausforderung im Mittelstand

Gerade im Mittelstand mit vergleichsweise kleinen Versorgungsbeständen wirken sich diese Faktoren besonders stark aus. Pensionsverpflichtungen können daher maßgeblich zur bilanziellen Überschuldung beitragen – in einzelnen Fällen sogar deren unmittelbare Ursache sein.

- Pensionsrückstellungen für Versorgungsanwärter steigen häufig deutlich an, insbesondere bei langen Restlaufzeiten.

- Rückstellungen für bereits laufende Renten nehmen hingegen nur sehr langsam ab.

- In der Rentenphase sind Verpflichtungen regelmäßig bis zum 115. Lebensjahr kalkuliert.

- keine Realisierung des Kaufpreisgewinns – oftmals einer der größten Vermögenswerte des Unternehmers

- Fortführung unter erschwerten Bedingungen

- im Extremfall zusätzliche Gefährdung von Arbeitsplätzen

Sascha Richter erklärt in wenigen Minuten, welch ungeahntes Potenzial Pensionsverpflichtungen haben

Potenzial von Pensionsverpflichtungen im Zusammenhang mit Restrukturierung / Sanierung

Sascha Richter

Pensionszusagen im Zusammenhang mit Gesellschafter-Geschäftsführer

Anforderungen

- Umstellung von Renten- auf Kapitalzahlungen

- (Teil-)Verzicht auf Pensionsansprüche

- Abfindungsvereinbarungen

- strukturellen Anpassungen im Zuge einer Sanierung oder Restrukturierung

- verdeckte Gewinnausschüttungen (vGA)

- verdeckte Einlagen (vE) bei gesellschaftsrechtlich motivierten Verzichtskonstellationen

- lohnsteuerlicher Zufluss auf privater Ebene bei (Teil-)Verzicht

- nachträgliche steuerliche Korrekturen im Rahmen einer Betriebsprüfung

Spezielle Problematik

- Rückdeckungsvermögen bietet häufig keinen ausreichenden Insolvenzschutz

- die Pensionsverpflichtung bleibt bilanziell voll wirksam

- langfristige Bindung von Vermögenswerten im Unternehmen

- Abhängigkeit der Altersversorgung von der wirtschaftlichen Stabilität des Unternehmens

- die eigene Pensionsverpflichtung kann zur Insolvenz des Unternehmens beitragen

- Abwägung zwischen Unternehmenswert und Sicherung der Pensionsansprüche wird existenziell

- bei Insolvenz des Unternehmens drohen unter Umständen auch persönliche Haftungsfolgen bis hin zur privaten Insolvenz

- mögliche spätere Anfechtungsrisiken durch den Insolvenzverwalter bei vorangegangenen Strukturmaßnahmen

Lösungsmöglichkeiten

- Reduzierung auf den erdienten Teil („Past Service“)

- Umwandlung von Rentenzusagen in Kapitalleistungen durch Ausübung bestehender Kapitalwahlrechte

- Abfindung laufender Rentenzahlungen, sofern diese aus vorhandenen Rückdeckungswerten oder bilanziellen Spielräumen darstellbar ist

- Überprüfung und Anpassung von Rechnungsgrundlagen (z. B. Rentendynamik)

- Verzicht auf nicht werthaltige Teile der Pensionszusage (Voraussetzung: betriebliche Veranlassung und steuerliche Sauberkeit)

- Strukturelle Reduzierung der Pensionsrückstellungen mit dem Ziel einer bilanziellen Entlastung

- Gestaltung mit dem Ziel, die operative Gesellschaft von langfristigen Verpflichtungen zu entkoppeln

In diesem Video erklären wir unsere Lösung an einem Praxisbeispiel

Unsere Lösung im Praxisbeispiel

Sascha Richter

Pensionszusagen im Zusammenhang mit den Belegschaften

Anforderungen

- individualrechtlichen Zustimmungspflichten der Mitarbeiter

- kollektivrechtlichen Mitbestimmungsrechten des Betriebsrats

- Melde- und Zustimmungserfordernissen gegenüber dem Pensions-Sicherungs-Verein (PSVaG)

- ggf. der Beachtung der 3-Stufen-Theorie des Bundesarbeitsgerichts (BAG)

Unter Zeitdruck – etwa im Rahmen von Restrukturierungsmaßnahmen, Fortbestehensprognosen, StaRUG-Verfahren oder Insolvenzvorbereitung – sind zustimmungsabhängige Lösungen häufig praktisch nicht umsetzbar.

Eine tragfähige Struktur muss daher so ausgestaltet sein,

dass sie rechtssicher und möglichst zustimmungsarm oder zustimmungsfrei umgesetzt werden kann.

Spezielle Problematik

- Ehemalige Arbeitnehmer (Rentner und unverfallbar Anwartschaftsberechtigte – „UVA“) genießen Schutz über den Pensions-Sicherungs-Verein (PSVaG).

- Aktive Mitarbeiter profitieren hingegen unmittelbar von der Abwendung einer Insolvenz durch den Erhalt ihres Arbeitsplatzes.

- Persönliche Gespräche können regelmäßig nur mit aktiven Mitarbeitern geführt werden.

- Unverfallbar Anwartschaftsberechtigte (UVA) sind meist nur schriftlich oder telefonisch erreichbar.

- Rentner sind erfahrungsgemäß kaum bereit, in bestehende Rentenzahlungen einzugreifen oder Zustimmungen zu erteilen.

Damit entsteht ein strukturelles Spannungsfeld zwischen:

- arbeitsrechtlichen Schutzmechanismen

- praktischer Umsetzbarkeit unter Zeitdruck

- und der Notwendigkeit einer bilanz- und insolvenzrelevanten Entlastung.

Lösungsmöglichkeiten

- Reduzierung auf den erdienten Teil („Past-Service“) bei aktiven Mitarbeitern, unter Abwägung bestehender Kapitalwahlrechte (insbesondere im Hinblick auf mögliche Zustimmungspflichten)

- Überprüfung und Anpassung von Rechnungsgrundlagen (z. B. Rentendynamik, Bewertungsparameter)

- Bereinigung des Bestandes („technische Rentner“)

- ggf. Einbindung oder Zustimmung des Wirtschaftsprüfers (WP) erforderlich

- Umwandlung von Renten- in Kapitalleistungen durch Ausübung bestehender Kapitalwahlrechte

- Abfindung von Kleinstrenten, unter Berücksichtigung von Alter, Liquidität und arbeitsrechtlicher Zulässigkeit

- Reduzierung der Pensionsrückstellungen

- Verbesserung der Bilanzkennzahlen

- Entlastung der Überschuldungssituation

- Schaffung von Sanierungs- und Finanzierungsspielräumen

- Vorbereitung struktureller Enthaftung

Im folgenden Video zeigen wir einen konkreten Praxisfall im Zusammenhang mit Pensionszusagen

Unsere Lösung im Praxisbeispiel

Sascha Richter

Fallstudien Sanierung

Referenzen

FAQs

Komplexes verständlich gemacht. Weil Sie mehr verdienen als Fachchinesisch.

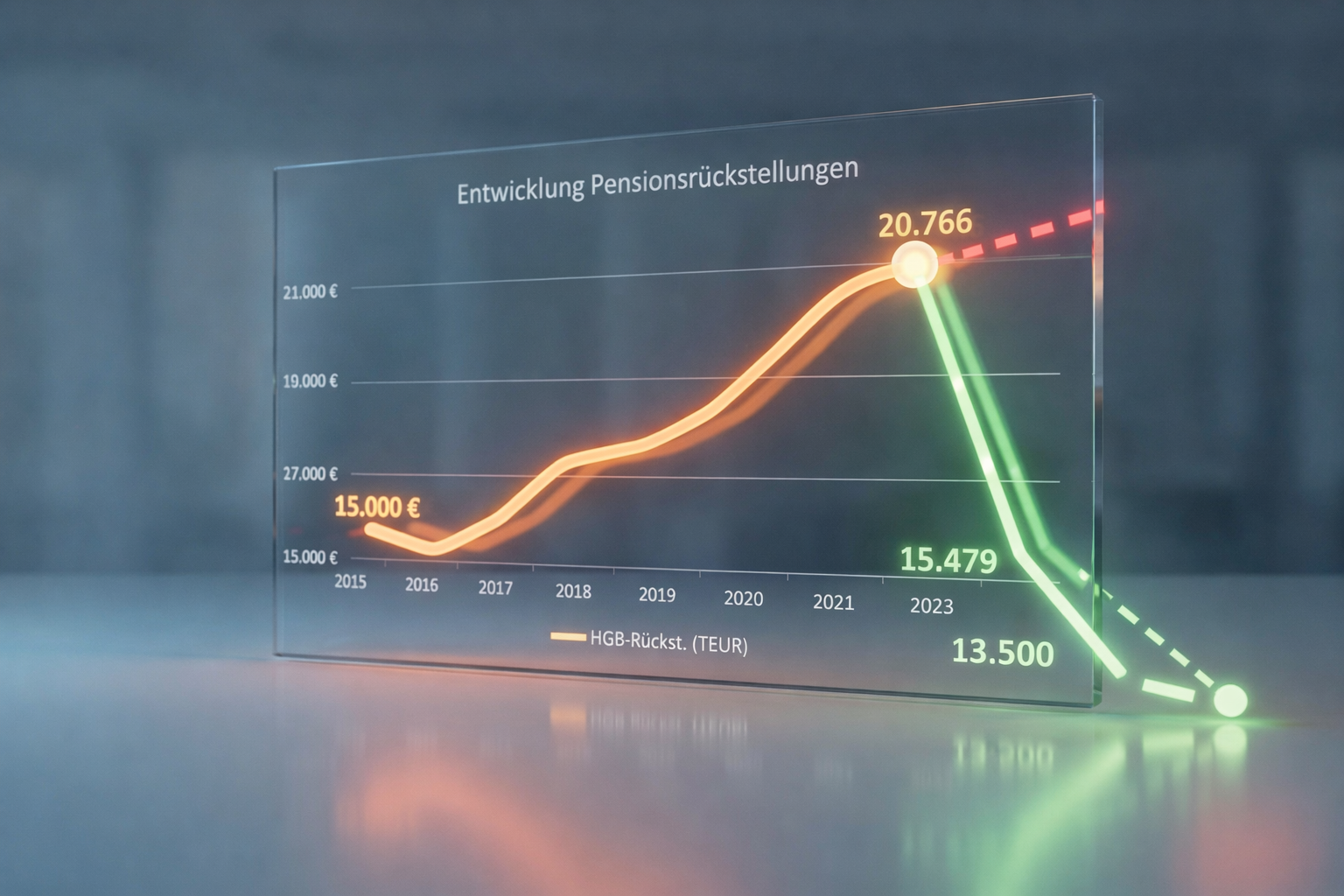

In Restrukturierungs- und Sanierungssituationen wird häufig angenommen, Pensionszusagen seien vor allem ein Liquiditätsproblem. In der Praxis handelt es sich jedoch überwiegend um ein bilanzielles Überschuldungsthema.

Die handelsbilanzielle Pensionsrückstellung nach § 253 HGB bildet den Barwert zukünftiger Rentenverpflichtungen ab. Sie reagiert sensibel auf Rechnungszins, Trendannahmen und biometrische Parameter. In Niedrigzinsphasen oder bei unterstellten Rentensteigerungen kann sie stark ansteigen – selbst wenn die tatsächlichen Rentenzahlungen kurzfristig stabil bleiben.

Die Krise entsteht somit häufig durch die Bilanzmechanik – nicht durch akute Zahlungsunfähigkeit. Für Sanierung und Restrukturierung ist daher entscheidend, die Bewertungslogik der Handelsbilanz zu verstehen und gezielt zu analysieren.

Pensionsverpflichtungen sind damit kein klassisches Liquiditätsproblem, sondern ein zentraler bilanzieller Hebel in Krisensituationen.

In vielen mittelständischen Unternehmen stellen Pensionsrückstellungen die größte Einzelposition der Passivseite dar. Bereits moderate Veränderungen beim Rechnungszins oder bei Trendannahmen können erhebliche Schwankungen verursachen.

Die handelsrechtliche Bewertung erfolgt nach dem Barwertverfahren. Sinkt der Rechnungszins oder werden langfristige Dynamiken unterstellt, steigt der Rückstellungswert überproportional an. Das Eigenkapital kann dadurch bilanziell aufgezehrt werden – selbst wenn operativ keine akute Zahlungsunfähigkeit besteht.

Gerade in Restrukturierungsverfahren wird daher deutlich: Nicht selten ist die Pensionsrückstellung der maßgebliche Überschuldungstreiber.

Die Richter Pension Consulting GmbH ist als Mitglied im Fachverband Sanierung des BDU sowie als Branchendienstleister beim iFUS-Institut auf genau diese bilanzielle Analyse von Pensionsverpflichtungen in Krisensituationen spezialisiert.

Ja. Ein zentrales Missverständnis besteht darin, dasszur Reduzierung von Pensionsrückstellungen zwingend Kapital oder externeFinanzierungsprodukte erforderlich seien.

In vielen Sanierungsfällen lassen sichhandelsbilanzielle Rückstellungen durch interne Maßnahmen deutlich reduzieren –ohne unmittelbaren Liquiditätsabfluss. Entscheidend ist die Analyse derBewertungsparameter und der zugrunde liegenden Versorgungsordnung.

Mögliche Ansätze sind:

- Überprüfung und Anpassung von Rentendynamiken

- sachgerechte Neubewertung von Trendannahmen

- strukturelle Vereinfachungen der Zusage

- Nutzung gesetzlicher Gestaltungsmöglichkeiten

Diese Maßnahmen wirken unmittelbar auf dieHandelsbilanz und können eine drohende Überschuldung kurzfristig entschärfen.

Gerade in akuten Restrukturierungen liegt hierin einerhebliches, häufig unterschätztes Sanierungspotenzial.

Neben der Anpassung von Bewertungsparametern kommenstrukturelle Maßnahmen in Betracht, die langfristig wirken:

- Umstellung variabler Zusagen auf feste Leistungsgrößen

- Einführung oder Nutzung von Kapitalwahlrechten

- Umstellung von Renten- auf Kapitalleistungen

- Abfindung von Kleinstrenten gemäß BetrAVG

Die Umstellung auf Kapitalleistungen reduziertinsbesondere biometrische Risiken und langfristige Unsicherheiten. Gleichzeitigsinkt der Verwaltungsaufwand erheblich.

Solche Maßnahmen erfordern eine sorgfältigearbeitsrechtliche Prüfung sowie häufig Abstimmungen mit Betriebsrat oder Versorgungsberechtigten.

Als spezialisierte Beratungseinheit für Pensionsverpflichtungen in Krisensituationen begleitet die Richter PensionConsulting GmbH diese Prozesse strukturiert und rechtskonform.

Pensionszusagen unterliegen dem arbeitsrechtlichenVertrauensschutz. Eingriffe müssen die Rechtsprechung des Bundesarbeitsgerichts berücksichtigen und dürfen erdiente Anwartschaften nicht unzulässigbeeinträchtigen.

Je nach Maßnahme sind erforderlich:

- Beteiligung des Betriebsrats

- individuelle Zustimmung von Versorgungsberechtigten

- rechtlich saubere Dokumentation

- Abstimmung mit Wirtschaftsprüfern

Sanierung bedeutet daher keine pauschale Kürzung,sondern eine differenzierte, juristisch belastbare Anpassung innerhalb desbestehenden Rechtsrahmens.

Produktbasierte Modelle wie Pensionsfonds, Unterstützungskassen oder zusätzliche Rückdeckungsversicherungen erfordern regelmäßig Liquidität – häufig in Form von Einmalbeiträgen.

In akuten Krisen fehlt diese Liquidität jedoch typischerweise. Zudem führen solche Modelle nicht zwingend zu einer sofortigen bilanziellen Entlastung, da die handelsrechtliche Bewertung weiterhin maßgeblich bleibt.

Das eigentliche Entlastungspotenzial liegt oft in internen, nicht-produktbasierten Maßnahmen.

Gerade deshalb ist spezialisierte Beratung erforderlich, die die bilanzielle Mechanik versteht und Sanierungskonzepte nicht ausschließlich produktorientiert denkt.

In wirtschaftlichen Krisen wirken Pensionszusagen oft stärker belastend als in stabilen Phasen. Der Grund liegt darin, dass sie unabhängig von Umsatz- oder Ertragsentwicklungen bestehen bleiben. Während operative Kosten reduziert oder angepasst werden können, laufen Rentenzahlungen und bilanzielle Verpflichtungen unverändert weiter.

Besonders kritisch ist, dass Pensionsverpflichtungen oft unabhängig von der operativen Entwicklung weiterlaufen. Selbst wenn Restrukturierungsmaßnahmen greifen, bleiben die langfristigen Verpflichtungen bestehen. Für Banken und Sanierungsberater ist daher entscheidend, ob und wie diese Lasten strukturell reduziert werden können. Ohne eine klare Strategie im Umgang mit Pensionszusagen verlieren viele Sanierungskonzepte frühzeitig an Glaubwürdigkeit.

Ohne eine klare Einordnung dieser Verpflichtungen besteht die Gefahr, dass selbst grundsätzlich sanierungsfähige Unternehmen als nicht tragfähig eingestuft werden.

Pensionsverpflichtungen werden in Krisensituationen häufig als unlösbares Problem wahrgenommen. Tatsächlich können sie – richtig analysiert – zu einem der wirksamsten Instrumente der bilanziellen Stabilisierung werden.

Sie sind:

• hochrelevant für Eigenkapital und Überschuldungsprüfung

• kurzfristig analysierbar

• strukturell gestaltbar

• teilweise ohne Liquidität beeinflussbar

In vielen Restrukturierungsfällen entscheidet die Entwicklung der handelsbilanziellen Pensionsrückstellungen über die Fortführungsprognose.

Als Mitglied im Fachverband Sanierung des BDU und Branchendienstleister beim iFUS-Institut ist die Richter Pension Consulting GmbH auf die Beratung zu Pensionsverpflichtungen in Krisensituationen und Restrukturierungen spezialisiert und unterstützt Sanierungsberater, Insolvenzrechtler und mittelständische Unternehmen bei der bilanziellen Stabilisierung.

Pensionszusagen spielen eine zentrale Rolle bei der Abgrenzung zwischen Sanierung und Insolvenz. Sie beeinflussen sowohl die Überschuldungsprüfung als auch die Fortbestehensprognose. Unklar bewertete oder stark volatile Verpflichtungen können dazu führen, dass die wirtschaftliche Lage eines Unternehmens negativer dargestellt wird, als sie operativ tatsächlich ist.

In der Praxis sind Pensionsverpflichtungen häufig ein entscheidender Faktor, wenn darüber entschieden wird, ob ein Unternehmen noch sanierungsfähig ist oder insolvenzrechtliche Schritte geprüft werden müssen. Eine sachgerechte Bewertung und strukturierte Einordnung ist daher essenziell, um fundierte Entscheidungen zu treffen und unnötige Eskalationen zu vermeiden.

Der richtige Zeitpunkt, sich mit Pensionszusagen zu befassen, liegt idealerweise zu Beginn einer wirtschaftlichen Schieflage – nicht erst, wenn Liquidität knapp wird oder externe Stellen involviert sind. Je früher Pensionsverpflichtungen analysiert und eingeordnet werden, desto größer ist der Handlungsspielraum.

Wer erst im Rahmen formaler Sanierungsgutachten oder unter akutem Insolvenzdruck handelt, hat meist nur noch begrenzte Optionen. Eine frühzeitige Strukturierung schafft Transparenz, stärkt die Glaubwürdigkeit von Sanierungskonzepten und erhöht die Wahrscheinlichkeit, dass Banken und andere Stakeholder den eingeschlagenen Weg mittragen.